Вся інформація про лікарські засоби та їх застосування призначена виключно для ознайомлення та не може вважатися настановою для самостійної діагностики та лікування!

Інформація призначена виключно для медичних та фармацевтичних працівників.

Натискаючи кнопку "Ознайомлений" Ви підтверджуєте, що ви є працівником в галузі медицини та фармації.

Мировой фармацевтический рынок в 2016 году: «в бурных водах»

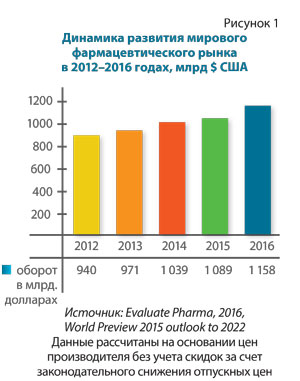

Сучасна фармація03.09.2017 18:41:34Основные тенденции развития мирового фармацевтического рынка и итоги 2016 годаПо оценкам международной аналитической компании «Evaluate Pharma» в 2016 году объем мирового фармацевтического рынка достиг 1 158 млрд долларов США, что на 6,3 % больше, чем в 2015 году (рисунок 1).Несмотря на определенный скептицизм по поводу прихода к власти нового президента Дональда Трампа и его обещаний значительно повлиять на реструктуризацию американской системы здравоохранения и существенно сдерживать рост цен на лекарства, фармацевтический рынок США остался самым крупным фармацевтическим рынком мира. В 2016 году его объем увеличился на 5 % и достиг уровня 434 млрд долларов США. Наряду с вышеназванными факторами такие явления как патентный обвал, сдерживание темпа роста продаж препаратов для лечения гепатита С и ускоренное появление биологических генериков (биосимиляры) замедляет в будущем темпы роста рынка до 4 % и приведет к значительной экономии затрат системы здравоохранения США.Китайский фармацевтический рынок продолжил свой двухзначный динамичный темп роста и в 2016 году и достиг 156 млрд долларов США. Таким образом, Китай отстаивал второе место в рейтинге стран. Китайское правительство поставило защиту окружающей среды и здоровья населения в центр своего стратегического развития. С одной стороны, с этим связано чрезмерное увеличение клиентов с медицинским страхованием, а с другой стороны, приведет к росту затрат на нужды здравоохранения и в частности лекарственного обеспечения. По оценкам экспертов, в 2020 году объем расходов системы здравоохранения Китая может вырасти до 900 млрд долларов США. К этому времени Китай вытеснит США, по мнению рыночных экспертов, с первого места в мировом рейтинге.Японский фармацевтический рынок твердо занимает третью позицию в мировом рейтинге. В 2016 году выросли затраты на рецептурные препараты и рынок достиг уровня 119 млрд долларов. Ввиду растущей доли пожилого населения и значительного дефицита государственного бюджета японское правительство берет курс на уменьшение затрат системы здравоохранения. Одним из главных направлений при этом является повышение доли генерических препаратов от 60 % до 80 % в 2020 году. Таким образом, Япония хочет сэкономить сумму в 9,7 млрд долларов США по затратам на рецептурные препараты.Рынок генерических препаратов вырос тогда бы до 7,45 млрд долларов США.Международные фармацевтические компании уже отреагировали на данное развитие. Японская Takeda создала с международным лидером по производству генериков израильской компанией Teva совместное предприятие Teva Takeda Yakuhin Ltd. для продажи генерических препаратов исключительно на японском рынке.Еще одно направление — это повышение рыночной доли безрецептурных препаратов от 10 % до 20 % на уровень, который занимает данная группа препаратов в других развитых странах.Еще одна интересная группа стран, которую стоит выделить — это группа «Pharmerging’markets». Аналитическая компания IMS Health выдвинула в эту группу 21 страну и разделила их по критериям ВВП на душу населения, потреблению лекарств на душу населения и размеру фармацевтического рынка на три подгруппы. В первую группу входит только Китай. Во вторую подгруппу такие страны как Бразилия, Индия, Россия, и в самую большую подгруппу — Польша, Аргентина, Турция, Мексика, Венесуэла, Румыния, Саудовская Аравия, Колумбия, где потребление лекарств на душу населения составляет свыше 85 долларов США.Во Вьетнаме, ЮАР, Алжире, Индонезии, Египте, Пакистане, Нигерии и Украине потребление лекарств на душу населения составляет меньше 85 долларов США.И в 2016 году данная группа демонстрирует самые высокие темпы роста. Однако, если рост данной группы составил в 2012–2014 гг. 6–7 %, то в дальнейшем рост замедлился из-за напряженного макроэкономического развития и глобальной рецессии. «Pharmerging Markets» продолжают расти по среднегодовым темпам от 4 до 6 %. В 2016 году фармацевтический рынок этой группы стран достиг уровня 362 млрд долларов США, что составляет 31,3 % мирового фармацевтического рынка. В отличие от развитых стран, в странах «Pharmerging Markets» динамику роста определяют брендированные и небрендированные генерики.В развитых странах рост происходит в значительной мере за счет инновационных нововведений.Учитывая прогнозы аналитиков, согласно которым ежегодный прирост в дальнейшем будет составлять не менее 4–7 %, можно ожидать, что в 2022 году мировой фармацевтический рынок достигнет уровня 1,5 триллионов долларов США.Интересно проанализировать, за счет каких именно групп препаратов произойдет прогнозированный рост рынка (Табл. 1).

Данный анализ отражает некоторые основные тенденции будущего развития фармацевтического рынка. Вырисовываются основные терапевтические группы препаратов, на которых ведущие фармацевтические производители в следующие годы будут фокусировать свою научную работу и всю деятельность в области НИОКР. Затраты на НИОКР составили в 2016 году сумму 152,8 млрд долларов США, что на 3 %. больше чем в предыдущем году. При таком темпе роста затраты на НИОКР мировой фармацевтической промышленности в 2022 году достигнут 182 млрд долларов США. По мнению аналитиков рынка, в 2022 году НИОКР будет отвечать за 50 % достигнутого роста продаж.При этом будущее за биотехнологическими препаратами. По оценкам EvaluatePharma, биотехнологические препараты в 2022 году составят 50 % продаж от 100 самых продаваемых препаратов, а их рыночная доля вырастет от 24 % в 2016 году до 29 % в 2022 году.Группа противоопухолевых препаратов останется и в будущем самым большим и самым динамичным ежегодным ростом (на 12,5 %) сегментом. Наряду с окончанием патентной защиты на некоторые нынешние блокбастеры рынок ожидает новые препараты, такие как Durvalumab и Tecentriq, которые должны более чем компенсировать последствия патентного обвала.Второе место занимает группа антидиабетических препаратов. Эта группа в 2022 году по прогнозу экспертов EvaluatePharma выйдет на уровень продаж 66,1 млрд долларов США. Как прежде, в этом сегменте будет лидировать датская компания Novo Nordisk с рыночной долей 34,7 %. За Novo Nordisk следует французская компания Sanofi с продажами в данном сегменте 7,7 млрд долларов США.В третьем сегменте, а именно в группе антиревматических препаратов, доминирует препарат Humira от американской компании AbbVie. Несмотря на появившуюся конкуренцию со стороны биосимиляров, его рыночная доля еще составляет 24,4 %. Под таким же натиском находится препарат Remicade от американского гиганта Johnson&Johnson. Прогнозы аналитиков говорят о том, что рыночная доля данного препарата упадет до 2022 года от 16,7 % до 6,7 %. В целом данный сегмент будет расти ежегодными темпами по 2 % до уровня 54,5 млрд долларов США в 2022 году. Умеренный темп роста именно данного сегмента обусловлен снижением уровня цен в результате появления ряда биосимиляров.Сегмент антивирусных препаратов в 2022 году по прогнозам аналитиков будет контролировать американская компания Gilead. По оценкам EvaluatePharma, данная компания, благодаря своему господствующему положению по препаратам от гепатита и спида, достигнет уровня продаж 27 млрд долларов США и тем самым займет 50 % объема данного сегмента. Вторая компания в этом сегменте — швейцарская Roche — скорее всего теряет, в силу падающих продаж препаратов Tamiflu и Valcyte и появления генериков, до 70 % текущих продаж до 2022 года.В конце концов британская компания GSK после приобретения подразделения по вакцинам от швейцарской Novartis стала лидером в сегменте вакцин.В данном сегменте, который требует очень специализированного производства и производственных площадей, останется наряду с крупными игроками, такими как Sanofi, Pfizer, Merck, только маленькое количество средних компаний, таких как Novavax и CSL, с рыночной долей, не превышающей 4%.Интересно также коротко осветить перспективы для рыночного сектора генерических препаратов. Огромное давление органы здравоохранения и медицинские страховые компании оказывали на цены на генерические препараты и, конечно, в сторону их понижения.Данный сектор дал на это два ответа: дальнейшая консолидация и установление жесткой внутренней системы экономии затрат. Оба лидера сектора — израильская компания TEVA и голландская компания Mylan — завершили крупные по объему сделки по приобретению чужих активов. TEVA купила за 40,5 млрд долларов США генериковый бизнес у ирландской ком-пании Allergan, а Mylan прибрела за 7,2 млрд долларов США шведскую компанию MEDA. Экспертные анализы прогнозируют, что в 2022 году уровень продаж в данном секторе достигнет 150 млрд долларов США, в отличие от 80 млрд долларов в 2016 году.Одним из главных рисков для крупных фармацевтических компаний на сегодняшний день является факт окончания действия патентной защиты на их оригинальные блокбастеры. Эти препараты образуют заметную долю в общих продажах этих компаний, и данный аспект имеет большое влияние на общие результаты хозяйственной деятельности данных компаний. Рассмотрим некоторые примеры на фоне истечения патентной защиты приведенных препаратов на американском рынке в 2017 (Табл. 2).

Появление генериков или биосимиляров на рынке в качестве ценового конкурента на оригинальный препарат согласно мнению рыночных экспертов может привести к потере до 90 % продаж оригинала. Проблема в том, что генерики могут оказаться на 80–85 % дешевле оригинала. Касательно биосимиляров дело обстоит, в силу специфики данной группы препаратов, по-другому, и разница по цене не превышает 15 %.Это наглядно демонстрирует, что данное явление может существенно повлиять на уровень продаж и доходности ведущих компаний. Компании, наряду с такими актуальными призывами как снижение общего уровня цен, ужесточение требований к самому фармпроизводству и регистрации лекарственных препаратов, должны осознавать эти изменения, приспосабливаться к ним.Насколько это компаниям уже удалось, увидим, рассмотрев результаты их хозяйственной деятельности в 2016 году (Табл. 3).

Анализ результатов хозяйственной деятельности ведущих фармацевтических компаний лишний раз показывает, что компании по-разному справяются с современными призывами фармацевтического бизнеса. Даже крупные игроки, такие как Novartis, MSD, Sanofi, Astra Zeneca, Takeda, несмотря на все приложенные усилия, не в состоянии компенсировать падение продаж в результате патентного обвала. Их собственная научная база не дает достаточно новых субстанций и молекул, а приобретенные на рынке чужие активы с недостаточной скоростью и эффективностью интегрируются в их структуры.Американская инновационная биотехнологическая компания Gilead иллюстрирует, какую опасность создают вторгнувшиеся на рынок биосимиляры и биотехнологические аналоги для традиционного монополиста. Не имев конкурентов, Gilead за последние годы катапультировался с помощью взлета продаж двух препаратов в первую десятку мировой фармацевтической промышленности. Сейчас эти блокбастеры сталкиваются с серьезной конкуренцией, а Gilead с падением продаж и прибыли. Заслуживает внимания еще и тот факт, сколько компании тратят на исследования, потому что из этого можно узнать, какая компания ставит в центр внимание вопрос внутреннего роста. В области затрат на научные исследования и разработки лидирует американская компания Merck, которая тратит почти 10 млрд долларов США, что составляет 47,6 % от ее оборота. За Merck следуют такие компании как Roche (8,72 млрд долларов), Novartis (7,92 млрд долларов), Pfizer (7,84 млрд долларов), J&J (6,97 млрд долларов), Astra Zeneca (5,63 млрд долларов), Sanofi (5,72 млрд долларов).

Уве Штьор, региональный директор по Северной и Восточной Европе фармацевтической компании «Klosterfrau Healthcare Group» (Германия)Продолжение статьи читайте в следующем номере журнала «Современная фармация».